Código Tributario 2023 - parte 4

Artículo 65-A.- EFECTOS EN LA APLICACIÓN DE PRESUNCIONES

La determinación sobre base presunta que se efectúe al amparo de la legislación tributaria tendrá los siguientes efectos, salvo en aquellos casos en los que el procedimiento de presunción contenga una forma de imputación de ventas, ingresos o remuneraciones presuntas que sea distinta:

Encabezado sustituido por el Artículo 18 del Decreto Legislativo Nº 981, publicado el 15 de marzo de 2007.

a) Para efectos del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, las ventas o ingresos determinados incrementarán las ventas o ingresos declarados, registrados o comprobados en cada uno de los meses comprendidos en el requerimiento en forma proporcional a las ventas o ingresos declarados o registrados.

En caso que el deudor tributario no tenga ventas o ingresos declarados o registrados, la atribución será en forma proporcional a los meses comprendidos en el requerimiento.

En estos casos la omisión de ventas o ingresos no dará derecho a cómputo de crédito fiscal alguno.

b) Tratándose de deudores tributarios que perciban exclusivamente renta de tercera categoría del Impuesto a la Renta, incluidos aquellos del Régimen MYPE Tributario, las ventas o ingresos determinados se considerarán como renta neta de tercera categoría del ejercicio a que corresponda.

No procederá la deducción del costo computable para efecto del Impuesto a la Renta. Excepcionalmente en el caso de la presunción a que se refieren los numerales 2. y 8. del artículo 65 se deducirá el costo de las compras no registradas o no declaradas, de ser el caso.

La determinación de las ventas o ingresos considerados como rentas presuntas de la tercera categoría del Impuesto a la Renta a la que se refiere este inciso, se considerarán ventas o ingresos omitidos para efectos del Impuesto General a las Ventas o Impuesto Selectivo al Consumo, de acuerdo a lo siguiente:

(i) Cuando el contribuyente realizara exclusivamente operaciones exoneradas y/o inafectas con el Impuesto General a las Ventas o Impuesto Selectivo al Consumo, no se computarán efectos en dichos impuestos.

(ii) Cuando el contribuyente realizara junto con operaciones gravadas operaciones exoneradas y/o inafectas con el Impuesto General a las Ventas o Impuesto Selectivo al Consumo, se presumirá que se han realizado operaciones gravadas.

(iii) Cuando el contribuyente realizara operaciones de exportación, se presumirá que se han realizado operaciones internas gravadas.

Tratándose de deudores tributarios que perciban rentas de primera y/o segunda y/o cuarta y/o quinta categoría y a su vez perciban rentas netas de fuente extranjera, los ingresos determinados formarán parte de la renta neta global.

Tratándose de deudores tributarios que perciban rentas de primera y/o segunda y/o cuarta y/o quinta categoría, y/o rentas de fuente extranjera, y a su vez, obtengan rentas de tercera categoría, las ventas o ingresos determinados se considerarán como renta neta de la tercera categoría. Es de aplicación lo dispuesto en el segundo párrafo del inciso b) de este artículo, cuando corresponda.

Tratándose de deudores tributarios que explotan juegos de máquinas tragamonedas, para efectos del Impuesto a la Renta, los ingresos determinados se considerarán como renta neta de la tercera categoría.

c) La aplicación de las presunciones no tiene efectos para la determinación de los pagos a cuenta del Impuesto a la Renta de tercera categoría.

d) Para efectos del Régimen Especial del Impuesto a la Renta, las ventas o ingresos determinados incrementarán, para la determinación del Impuesto a la Renta, del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, cuando corresponda, las ventas o ingresos declarados, registrados o comprobados en cada uno de los meses comprendidos en el requerimiento en forma proporcional a las ventas o ingresos declarados o registrados.

En caso que el deudor tributario no tenga ventas o ingresos declarados, registrados o comprobados, la atribución será en forma proporcional a los meses comprendidos en el requerimiento.

Para efectos de la determinación señalada en el presente inciso será de aplicación, en lo que fuera pertinente, lo dispuesto en el segundo párrafo del inciso b) del presente artículo.

e) Para efectos del Nuevo Régimen Único Simplificado, se aplicarán las normas que regulan dicho régimen.

f) Para el caso del Impuesto a los Juegos de Casino y Máquinas Tragamonedas, los ingresos determinados sobre base presunta constituyen el Ingreso Neto Mensual.

En el caso de contribuyentes que, producto de la aplicación de las presunciones, deban incluirse en el Régimen General de conformidad a lo normado en el Impuesto a la Renta, se procederá de acuerdo a lo señalado en los incisos a) al e) del presente artículo.

Artículo 66.- PRESUNCIÓN DE VENTAS O INGRESOS POR OMISIONES EN EL REGISTRO DE VENTAS O LIBRO DE INGRESOS, O EN SU DEFECTO, EN LAS DECLARACIONES JURADAS, CUANDO NO SE PRESENTE Y/O NO SE EXHIBA DICHO REGISTRO Y/O LIBRO

Cuando en el registro de ventas o libro de ingresos, dentro de los doce (12) meses comprendidos en el requerimiento, se compruebe omisiones en no menos de cuatro (4) meses consecutivos o no consecutivos, que en total sean iguales o mayores al diez por ciento (10%) de las ventas o ingresos en esos meses, se incrementará las ventas o ingresos registrados o declarados en los meses restantes, en el porcentaje de omisiones constatadas, sin perjuicio de acotar las omisiones halladas.

En aquellos casos que el deudor tributario no cumpla con presentar y/o exhibir el registro de ventas o libro de ingresos, el monto de las ventas o ingresos omitidos se determinará comparando el total de ventas o ingresos mensuales comprobados por la Administración a través de la información obtenida de terceros y el monto de las ventas o ingresos declarados por el deudor tributario en dichos meses. De la comparación antes descrita, deberá comprobarse omisiones en no menos de cuatro (4) meses consecutivos o no consecutivos que en total sean iguales o mayores a diez por ciento (10%) de las ventas o ingresos declarados en esos meses, incrementándose las ventas e ingresos declarados en los meses restantes en el porcentaje de las omisiones constatadas, sin perjuicio de acotar las omisiones halladas.

También se podrá aplicar el procedimiento señalado en los párrafos anteriores a:

1) Los contribuyentes con menos de un año de haber iniciado sus operaciones, siempre que en los meses comprendidos en el requerimiento se constate omisiones en no menos de cuatro (4) meses consecutivos o no consecutivos que en total sean iguales o mayores al diez por ciento (10%) de las ventas o ingresos de dichos meses.

2) Los contribuyentes que perciban rentas de la cuarta categoría del Impuesto a la Renta.

El porcentaje de omisiones comprobadas que se atribuye a los meses restantes de acuerdo a los párrafos anteriores, será calculado considerando solamente los cuatro (4) meses en los que se comprobaron las omisiones de mayor monto. Dicho porcentaje se aplicará al resto de meses en los que no se encontraron omisiones.

En ningún caso, en los meses en que se hallaron omisiones, podrán éstas ser inferiores al importe que resulte de aplicar el porcentaje a que se refiere el párrafo anterior a las ventas o ingresos registrados o declarados, según corresponda.

Artículo 67.- PRESUNCIÓN DE VENTAS O INGRESOS POR OMISIONES EN EL REGISTRO DE COMPRAS, O EN SU DEFECTO, EN LAS DECLARACIONES JURADAS, CUANDO NO SE PRESENTE Y/O NO SE EXHIBA DICHO REGISTRO.

Cuando en el registro de compras o proveedores, dentro de los doce (12) meses comprendidos en el requerimiento se compruebe omisiones en no menos de cuatro (4) meses consecutivos o no consecutivos, se incrementarán las ventas o ingresos registrados o declarados en los meses comprendidos en el requerimiento, de acuerdo a lo siguiente:

Encabezado sustituido por el Artículo 29 del Decreto Legislativo Nº 953, publicado el 5 de febrero de 2004.

a) Cuando el total de las omisiones comprobadas sean iguales o mayores al diez por ciento (10%) de las compras de dichos meses, se incrementará las ventas o ingresos registrados o declarados en los meses comprendidos en el requerimiento en el porcentaje de las omisiones constatadas. El monto del incremento de las ventas en los meses en que se hallaron omisiones no podrá ser inferior al que resulte de aplicar a las compras omitidas el índice calculado en base al margen de utilidad bruta. Dicho margen será obtenido de la Declaración Jurada Anual del Impuesto a la Renta del último ejercicio gravable que hubiere sido materia de presentación, o en base a los obtenidos de las Declaraciones Juradas Anuales del Impuesto a la Renta de otras empresas o negocios de giro y/o actividad similar, debiéndose tomar en todos los casos, el índice que resulte mayor.

Si el contribuyente no hubiera presentado ninguna Declaración Jurada Anual del Impuesto a la Renta, el índice será obtenido en base a las Declaraciones Juradas Anuales del Impuesto a la Renta de otras empresas o negocios de giro y/o actividad similar.

El porcentaje de omisiones constatadas que se atribuye en los meses restantes de acuerdo al primer párrafo del presente inciso, será calculado considerando solamente los cuatro (4) meses en los que se comprobaron las omisiones de mayor monto. Dicho porcentaje se aplicará al resto de meses en los que se encontraron omisiones.

b) Cuando el total de las omisiones comprobadas sean menores al diez por ciento (10%) de las compras, el monto del incremento de las ventas o ingresos en los meses en que se hallaron omisiones no podrá ser inferior al que resulte de aplicar a las compras omitidas el índice calculado en base al margen de utilidad bruta. Dicho margen será obtenido de la Declaración Jurada Anual del Impuesto a la Renta del último ejercicio gravable que hubiere sido materia de presentación, o en base a los obtenidos de las Declaraciones Juradas Anuales del Impuesto a la Renta de otras empresas o negocios de giro y/o actividad similar, debiéndose tomar en todos los casos, el índice que resulte mayor.

Si el contribuyente no hubiera presentado ninguna Declaración Jurada Anual del Impuesto a la Renta, el índice será obtenido en base a las Declaraciones Juradas Anuales del Impuesto a la Renta de otras empresas o negocios de giro y/o actividad similar.

En aquellos casos en que el deudor tributario no cumpla con presentar y/o exhibir el Registro de Compras, el monto de compras omitidas se determinará comparando el monto de las compras mensuales declaradas por el deudor tributario y el total de compras mensuales comprobadas por la Administración a través de la información obtenida por terceros en dichos meses. El porcentaje de omisiones mencionado en los incisos a) y b) del presente artículo se obtendrá, en este caso, de la relación de las compras omitidas determinadas por la Administración tributaria por comprobación mediante el procedimiento antes citado, entre el monto de las compras declaradas en dichos meses.

También se podrá aplicar cualesquiera de los procedimientos descritos en los incisos anteriores, en el caso de contribuyentes con menos de un año de haber iniciado sus operaciones, siempre que en los meses comprendidos en el requerimiento se constate omisiones en no menos de cuatro (4) meses consecutivos o no consecutivos.

Artículo 67-A.- PRESUNCIÓN DE VENTAS O INGRESOS EN CASO DE OMISOS

Cuando la Administración Tributaria compruebe, a través de la información obtenida de terceros o del propio deudor tributario, que habiendo realizado operaciones gravadas, el deudor tributario es omiso a la presentación de las declaraciones juradas por los periodos tributarios en que se realizaron dichas operaciones, o presenta dichas declaraciones pero consigna como base imponible de ventas, ingresos o compras afectos el monto de “cero”, o no consigna cifra alguna, se presumirá la existencia de ventas o ingresos gravados, cuando adicionalmente se constate que:

(i) El deudor tributario no se encuentra inscrito en los Registros de la Administración Tributaria; o,

(ii) El deudor tributario está inscrito en los Registros de la Administración Tributaria, pero no exhibe y/o no presenta su registro de ventas y/o compras.

Tratándose de ventas o ingresos omitidos, se imputarán como ventas o ingresos omitidos al resto de meses del ejercicio en que no se encontraron las omisiones, un importe equivalente al promedio que resulte de relacionar las ventas o ingresos que correspondan a los cuatro (4) meses de mayor omisión hallada entre cuatro (4) sin perjuicio de acotar las omisiones halladas. En ningún caso las omisiones halladas podrán ser inferiores al importe del promedio obtenido a que se refiere este párrafo.

Tratándose de compras omitidas, se imputarán como ventas o ingresos en los meses en los cuales se hallaron las omisiones, el monto que resulte de adicionar a las compras halladas el margen de utilidad bruta. Dicho margen se obtendrá de la comparación de la información que arroja la última declaración jurada anual del Impuesto a la Renta del último ejercicio gravable que hubiera sido materia de presentación del contribuyente o la obtenida de las Declaraciones Juradas Anuales del Impuesto a la Renta de otros negocios de giro y/o actividad similar del último ejercicio gravable vencido. Si el contribuyente fuera omiso a la presentación de la Declaración Jurada Anual del Impuesto a la Renta, el monto que se adicionará será el porcentaje de utilidad bruta promedio obtenido de las declaraciones juradas anuales que corresponda a empresas o negocios de giro y/o actividad similar.

En ningún caso las ventas omitidas podrán ser inferiores al importe del promedio que resulte de relacionar las ventas determinadas que correspondan a los cuatro (4) meses de mayor omisión hallada entre cuatro (4).

Artículo 68.- PRESUNCIÓN DE INGRESOS OMITIDOS POR VENTAS, SERVICIOS U OPERACIONES GRAVADAS, POR DIFERENCIA ENTRE LOS MONTOS REGISTRADOS O DECLARADOS POR EL CONTRIBUYENTE Y LOS ESTIMADOS POR LA ADMINISTRACIÓN TRIBUTARIA POR CONTROL DIRECTO

El resultado de promediar el total de ingresos por ventas, prestación de servicios u operaciones de cualquier naturaleza controlados por la Administración Tributaria, en no menos de cinco (5) días comerciales continuos o alternados de un mismo mes, multiplicado por el total de días comerciales del mismo, representará el ingreso total por ventas, servicios u operaciones presuntas de ese mes.

Entiéndase por día comercial a aquel horario de actividades que mantiene la persona o empresa para realizar las actividades propias de su negocio o giro aún cuando la misma comprenda uno o más días naturales.

La Administración no podrá señalar como días alternados, el mismo día en cada semana durante un mes.

Lo dispuesto en el párrafo anterior no será de aplicación en el caso de contribuyentes que desarrollen sus actividades en menos de cinco (5) días a la semana, quedando facultada la Administración Tributaria a señalar los días a controlar entre los días que el contribuyente desarrolle sus actividades.

Si el mencionado control se efectuara en no menos de cuatro (4) meses alternados de un mismo año gravable, el promedio mensual de ingresos por ventas, servicios u operaciones se considerará suficientemente representativo y podrá aplicarse a los demás meses no controlados del mismo año.

Tratándose de un deudor tributario respecto del cual se detecte su no inscripción ante la Administración Tributaria, el procedimiento señalado en el párrafo anterior podrá aplicarse mediante el control en no menos de dos (2) meses alternados de un mismo año gravable.

Cuando se verifique que el contribuyente tiene ingresos por operaciones gravadas y/o exoneradas y/o inafectas se deberá discriminar los ingresos determinados por tales conceptos a fin de establecer la proporcionalidad que servirá de base para estimar los ingresos gravados.

Al proyectar los ingresos anuales deberá considerarse la estacionalidad de los mismos.

Artículo 69.- PRESUNCIÓN DE VENTAS O COMPRAS OMITIDAS POR DIFERENCIA ENTRE LOS BIENES REGISTRADOS Y LOS INVENTARIOS

Las presunciones por diferencias de inventarios se determinarán utilizando cualquiera de los siguientes procedimientos:

69.1. Inventario Físico

La diferencia entre la existencia de bienes que aparezcan en los libros y registros y la que resulte de los inventarios comprobados y valuados por la Administración, representa, en el caso de faltantes de inventario, bienes transferidos cuyas ventas han sido omitidas de registrar en el año inmediato anterior a la toma de inventario; y en el de sobrantes de inventario, bienes cuyas compras y ventas han sido omitidas de registrar en el año inmediato anterior a la toma de inventario.

La diferencia de inventario a que se refiere el párrafo anterior se establecerá en relación al saldo inicial al primero de enero del ejercicio en el que se realiza la toma de inventario.

El monto de las ventas omitidas, en el caso de faltantes, se determinará multiplicando el número de unidades faltantes por el valor de venta promedio del año inmediato anterior. Para determinar el valor de venta promedio del año inmediato anterior, se tomará en cuenta el valor de venta unitario del último comprobante de pago emitido en cada mes o, en su defecto, el último comprobante de pago que corresponda a dicho mes que haya sido materia de exhibición y/o presentación.

En caso exista más de una serie autorizada de comprobantes de pago se tomará en cuenta lo siguiente:

i) Determinar la fecha en que se emitió el último comprobante de pago en el mes.

ii) Determinar cuales son las series autorizadas por las que se emitieron comprobantes de pago en dicha fecha.

iii) Se tomará en cuenta el último comprobante de pago que corresponda a la última serie autorizada en la fecha establecida en el inciso i).

El monto de ventas omitidas, en el caso de sobrantes, se determinará aplicando un coeficiente al costo del sobrante determinado. El monto de las ventas omitidas no podrá ser inferior al costo del sobrante determinado conforme a lo dispuesto en la presente presunción.

Para determinar el costo del sobrante se multiplicará las unidades sobrantes por el valor de compra promedio del año inmediato anterior.

Para determinar el valor de compra promedio del año inmediato anterior se tomará en cuenta el valor de compra unitario del último comprobante de pago de compra obtenido en cada mes o, en su defecto, el último comprobante de pago de compra que corresponda a dicho mes que haya sido materia de exhibición y/o presentación. Cuando se trate de bienes que no cuenten con comprobantes de compras del ejercicio en mención, se tomará el último comprobante de pago por la adquisición de dicho bien, o en su defecto, se aplicará el valor de mercado del referido bien.

El coeficiente se calculará conforme a lo siguiente:

a) En los casos en que el contribuyente se encuentre obligado a llevar un sistema de contabilidad de costos, conforme a lo señalado en el Reglamento de la Ley del Impuesto a la Renta, el coeficiente resultará de dividir las ventas declaradas o registradas correspondientes al año inmediato anterior a la toma de inventario entre el promedio de los inventarios valorizados mensuales del citado año.

b) En los demás casos, inclusive en aquéllos en que encontrándose obligado el contribuyente a llevar contabilidad de costos no cumple con dicha obligación o llevándola se encuentra atrasada a la fecha de toma de inventario, el coeficiente resultará de dividir las ventas declaradas o registradas entre el valor de las existencias finales del año, obtenidas de los libros y registros contables del año inmediato anterior a la toma de inventario o, en su defecto, las obtenidas de la Declaración Jurada Anual del Impuesto a la Renta del último ejercicio gravable vencido.

En el caso de diferencias de inventarios de líneas de comercialización nuevas, iniciadas en el año en que se efectúa la comprobación, se considerarán las diferencias como ventas omitidas en el período comprendido entre la fecha del ingreso de la primera existencia y el mes anterior al de la comprobación por la Administración. Para determinar las ventas omitidas se seguirá el procedimiento de los faltantes o sobrantes, según corresponda, empleando en estos casos valores de venta que correspondan a los meses del período en que se efectúa la comprobación. En el caso de sobrantes, el coeficiente resultará de dividir las ventas declaradas o registradas de dicho período entre el valor de las existencias determinadas por el contribuyente, o en su defecto, por la Administración Tributaria, a la fecha de la toma de inventario, mientras que para determinar el costo del sobrante se tomará en cuenta el valor de compra unitario del último comprobante de pago de compra obtenido por el contribuyente a la fecha de la toma de inventario.

69.2. Inventario por Valorización

En el caso que por causa imputable al deudor tributario, no se pueda determinar la diferencia de inventarios, de conformidad con el procedimiento establecido en el inciso anterior, la Administración Tributaria estará facultada a determinar dicha diferencia en forma valorizada tomando para ello los valores del propio contribuyente, según el siguiente procedimiento:

a) Al valor del inventario comprobado y valuado por la Administración, se le adicionará el costo de los bienes vendidos y se le deducirá el valor de las compras efectuadas en el período comprendido entre la fecha de toma del inventario físico realizado por la Administración y el primero de enero del ejercicio en que se realiza la toma de inventario.

Para efectuar la valuación de los bienes se tomará en cuenta el valor de adquisición del último comprobante de pago de compra del ejercicio anterior a la toma de inventario o, en su defecto, el que haya sido materia de exhibición y/o presentación de dicho ejercicio. Sólo se tomará el valor de compra promedio en el caso que existiera más de un comprobante de pago de la misma fecha por sus últimas compras correspondiente al ejercicio anterior a la toma del inventario.

Tratándose de bienes de nuevas líneas de comercialización implementadas en el ejercicio de la toma de inventario se tomará el primer comprobante de pago de compra de dichos bienes, o en su defecto, el que haya sido materia de presentación y/o exhibición de dicho ejercicio. Sólo se tomará el valor de compra promedio en el caso que existiera más de un comprobante de pago de la misma fecha por sus últimas compras correspondiente al ejercicio anterior a la toma del inventario.

Para determinar el costo de los bienes vendidos, se deducirá del valor de venta el margen de utilidad bruta que figure en la declaración jurada anual del Impuesto a la Renta del ejercicio anterior a aquél en el cual se realice la toma de inventario por parte de la Administración, o en su defecto, de la declaración jurada anual del Impuesto a la Renta del último ejercicio gravable vencido. De no contar con esta información se tomará el margen de utilidad bruta de empresas similares.

b) El valor determinado en el inciso anterior representa el inventario determinado por la Administración, el cual comparado con el valor del inventario que se encuentre registrado en los libros y registros del deudor tributario, determinará la existencia de diferencias de inventario por valorización.

La diferencia de inventario a que se refiere el párrafo anterior se establecerá en relación al saldo inicial al primero de enero del ejercicio en el que se realiza la toma de inventario.

c) A efectos de determinar el monto de ventas o ingresos omitidos se adicionará al valor de la diferencia de inventario, el margen de utilidad bruta a que se refiere el cuarto párrafo del inciso a) del presente numeral.

d) Cuando la Administración determine diferencias de inventarios por valorización presumirá la existencia de ventas que han sido omitidas, en cuyo caso serán atribuidas al año inmediato anterior a la toma de inventario.

69.3. Inventario Documentario

Cuando la Administración determine diferencias de inventario que resulten de las verificaciones efectuadas con sus libros y registros contables y documentación respectiva, se presumirán ventas omitidas, en cuyo caso serán atribuidas al período requerido en que se encuentran tales diferencias.

La diferencia de inventario a que se refiere el párrafo anterior se establecerá al 31 de diciembre del periodo en el que se encuentren las diferencias.

Las ventas omitidas se determinarán multiplicando el número de unidades que constituyen la diferencia hallada por el valor de venta promedio del período requerido. Para determinar el valor de venta promedio del período requerido se tomará en cuenta el valor de venta unitario del último comprobante de pago emitido en cada mes o, en su defecto, el último comprobante de pago que corresponda a dicho mes que haya sido materia de exhibición y/o presentación.

En caso exista más de una serie autorizada de comprobantes de pago se tomará en cuenta lo siguiente:

i) Determinar la fecha en que se emitió el último comprobante de pago en el mes.

ii) Determinar cuáles son las series autorizadas por las que se emitieron comprobantes de pago en dicha fecha.

iii) Se tomará en cuenta el último comprobante de pago que corresponda a la última serie autorizada en la fecha establecida en el inciso i).

Resultan aplicables para los tres tipos de inventarios antes descritos las siguientes disposiciones:

a) En caso de diferencias de inventario, faltantes o sobrantes de bienes cuya venta esté exonerada del Impuesto General a las Ventas, el procedimiento será aplicable para efecto del Impuesto a la Renta.

b) La Administración Tributaria asumirá una cantidad o un valor de cero, cuando no presente el libro de inventarios y balances o cuando en dicho libro, que contenga los inventarios iniciales al primero de enero o finales al 31 de diciembre, que sirven para hallar las diferencias de inventarios a que se refieren los incisos anteriores, no se encuentre registrada cifra alguna.

c) Los valores de venta y/o compra de los comprobantes de pago que se utilicen para la valorización de las diferencias de inventarios a que se refieren los incisos anteriores, estarán ajustados en todos los casos a las reglas de valor de mercado previstas en la Ley del Impuesto a la Renta.

Artículo 70.- PRESUNCIÓN DE VENTAS O INGRESOS OMITIDOS POR PATRIMONIO NO DECLARADO O NO REGISTRADO

Cuando el patrimonio real del deudor tributario generador de rentas de tercera categoría fuera superior al declarado o registrado, se presumirá que la diferencia patrimonial hallada proviene de ventas o ingresos gravados del ejercicio, derivados de ventas o ingresos omitidos no declarados.

El monto de las ventas o ingresos omitidos resultará de aplicar sobre la diferencia patrimonial hallada, el coeficiente que resultará de dividir el monto de las ventas declaradas o registradas entre el valor de las existencias declaradas o registradas al final del ejercicio en que se detecte la omisión. Las ventas o ingresos omitidos determinados se imputarán al ejercicio gravable en el que se encuentre la diferencia patrimonial. El monto de las ventas o ingresos omitidos no podrán ser inferiores al monto del patrimonio no declarado o registrado determinado conforme lo señalado en la presente presunción.

De tratarse de deudores tributarios que, por la naturaleza de sus operaciones, no contaran con existencias, el coeficiente a que se refiere el párrafo anterior se determinará considerando el valor del patrimonio neto de la Declaración Jurada Anual del Impuesto a la Renta que corresponda al ejercicio fiscal materia de revisión, o en su defecto, el obtenido de las Declaraciones Juradas Anuales del Impuesto a la Renta de otros negocios de giro y/o actividad similar.

Artículo 71.- PRESUNCIÓN DE VENTAS O INGRESOS OMITIDOS POR DIFERENCIAS EN CUENTAS ABIERTAS EN EMPRESAS DEL SISTEMA FINANCIERO

Cuando se establezca diferencia entre los depósitos en cuentas abiertas en Empresas del Sistema Financiero operadas por el deudor tributario y/o terceros vinculados y los depósitos debidamente sustentados, la Administración podrá presumir ventas o ingresos omitidos por el monto de la diferencia.

También será de aplicación la presunción, cuando estando el deudor tributario obligado o requerido por la Administración, a declarar o registrar las referidas cuentas no lo hubiera hecho.

Para efectos del presente artículo se entiende por Empresas del Sistema Financiero a las Empresas de Operaciones Múltiples a que se refiere el literal a) del artículo 16 de la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros – Ley Nº 26702 y normas modificatorias.

Artículo 72.- PRESUNCIÓN DE VENTAS O INGRESOS OMITIDOS CUANDO NO EXISTA RELACIÓN ENTRE LOS INSUMOS UTILIZADOS, PRODUCCIÓN OBTENIDA, INVENTARIOS, VENTAS Y PRESTACIONES DE SERVICIOS

A fin de determinar las ventas o ingresos omitidos, la Administración Tributaria considerará las adquisiciones de materias primas y auxiliares, envases y embalajes, suministros diversos, entre otros, utilizados en la elaboración de los productos terminados o en la prestación de los servicios que realice el deudor tributario.

Cuando la Administración Tributaria determine diferencias como resultado de la comparación de las unidades producidas o prestaciones registradas por el deudor tributario con las unidades producidas o prestaciones determinadas por la Administración, se presumirá la existencia de ventas o ingresos omitidos del período requerido en que se encuentran tales diferencias.

Las ventas o ingresos omitidos se determinarán multiplicando el número de unidades o prestaciones que constituyen la diferencia por el valor de venta promedio del período requerido. Para determinar el valor de venta promedio del período requerido se tomará en cuenta el valor de venta unitario del último comprobante de pago emitido en cada mes o en su defecto el último comprobante de pago que corresponda a dicho mes que haya sido materia de exhibición y/o presentación.

En caso exista más de una serie autorizada de comprobantes de pago se tomará en cuenta lo siguiente:

i) Determinar la fecha en que se emitió el último comprobante de pago en el mes.

ii) Determinar cuáles son las series autorizadas por las que se emitieron comprobantes de pago en dicha fecha.

iii) Se tomará en cuenta el último comprobante de pago que corresponda a la última serie autorizada en la fecha establecida en el inciso i).

A fin de determinar las unidades producidas o servicios que se prestan, la Administración Tributaria podrá solicitar informes técnicos, fichas técnicas y análisis detallados sobre los insumos utilizados y sobre el procedimiento de transformación del propio deudor tributario los que servirán para hallar los coeficientes de producción.

En los casos que por causas imputables al deudor tributario no se pueda determinar los coeficientes de producción, o la información proporcionada no fuere suficiente, la Administración Tributaria podrá elaborar sus propios índices, porcentajes o coeficientes necesarios para determinar la producción de bienes o prestación de servicios, pudiendo recurrir a informes técnicos de entidades competentes o de peritos profesionales.

Asimismo, la Administración Tributaria para la aplicación de esta presunción podrá utilizar una de las materias primas o envases o embalajes o suministros diversos u otro insumo utilizado en la elaboración de los productos terminados o de los servicios prestados, en la medida que dicho insumo permita identificar el producto producido o el servicio prestado por el deudor tributario o que dicho insumo sea necesario para concluir el producto terminado o para prestar el servicio.

Para efectos de este procedimiento resultará aplicable la metodología y reglas de valorización previstas en el artículo 69, cuando corresponda.

Artículo 72-A.- PRESUNCIÓN DE VENTAS O INGRESOS OMITIDOS POR LA EXISTENCIA DE SALDOS NEGATIVOS EN EL FLUJO DE INGRESOS Y EGRESOS DE EFECTIVO Y/O CUENTAS BANCARIAS

Cuando la Administración Tributaria constate o determine la existencia de saldos negativos, diarios o mensuales, en el flujo de ingresos y egresos de efectivo y/o cuentas bancarias, se presumirá la existencia de ventas o ingresos omitidos por el importe de dichos saldos.

Para tal efecto, se tomará en cuenta lo siguiente:

a) Cuando el saldo negativo sea diario:

i) Éste se determinará cuando se compruebe que los egresos constatados o determinados diariamente, excedan el saldo inicial del día más los ingresos de dicho día, estén o no declarados o registrados.

ii) El procedimiento señalado en el literal (i) de este inciso deberá aplicarse en no menos de dos (2) meses consecutivos o alternados, debiendo encontrarse diferencias en no menos de dos (2) días que correspondan a estos meses.

b) Cuando el saldo negativo sea mensual:

i) Éste se determinará cuando se compruebe que los egresos constatados o determinados mensualmente excedan al saldo inicial más los ingresos de dicho mes, estén o no declarados o registrados. El saldo inicial será el determinado al primer día calendario de cada mes y el saldo negativo al último día calendario de cada mes.

ii) El procedimiento señalado en el literal (i) de este inciso deberá aplicarse en no menos de dos (2) meses consecutivos o alternados.

Las ventas o ingresos omitidos se imputarán al período requerido al que corresponda el día o el mes en que se determinó la existencia del saldo negativo en el flujo de ingresos y egresos de efectivo y/o cuentas bancarias.

La presente presunción es de aplicación a los deudores tributarios que perciban rentas de tercera categoría.

Artículo 72-B.- PRESUNCIÓN DE RENTA NETA Y/O VENTAS OMITIDAS MEDIANTE LA APLICACIÓN DE COEFICIENTES ECONÓMICOS TRIBUTARIOS

La Superintendencia Nacional de Administración Tributaria – SUNAT podrá determinar la renta neta y/o ventas omitidas según sea el caso, mediante la aplicación de coeficientes económicos tributarios.

Esta presunción será de aplicación a las empresas que desarrollen actividades generadoras de rentas de tercera categoría, así como a las sociedades y entidades a que se refiere el último párrafo del Artículo 14 de la Ley del Impuesto a la Renta. En este último caso, la renta que se determine por aplicación de los citados coeficientes será atribuida a los socios, contratantes o partes integrantes.

Los coeficientes serán aprobados por Resolución Ministerial del Sector Economía y Finanzas para cada ejercicio gravable, previa opinión técnica de la Superintendencia Nacional de Administración Tributaria – SUNAT.

El monto de la Renta Neta omitida será la diferencia del monto de la Renta Neta presunta calculada conforme lo dispuesto en el párrafo siguiente menos la Renta Neta declarada por el deudor tributario en el ejercicio materia del requerimiento.

Para el cálculo del monto de la Renta Neta presunta del ejercicio materia del requerimiento, se aplicará el coeficiente económico tributario respectivo, a la suma de los montos consignados por el deudor tributario en su Declaración Jurada Anual del Impuesto a la Renta por los conceptos que son deducibles de acuerdo a las normas legales que regulan el Impuesto a la Renta. Para el caso de las adiciones y deducciones, sólo se considerará el importe negativo que pudiera resultar de la diferencia de ambos conceptos.

Para la determinación de las ventas o ingresos omitidos, al valor agregado obtenido en los párrafos siguientes, se le deducirá el valor agregado que se calcule de las Declaraciones Juradas mensuales presentadas por el deudor tributario en los períodos materia del requerimiento, el mismo que resulta de sumar el total de las ventas o ingresos gravados más el total de las exportaciones menos el total de las adquisiciones con derecho a crédito fiscal declarados, constituyendo dicha diferencia ventas o ingresos omitidos de todos los períodos comprendidos en el requerimiento. Se considerará que el valor agregado calculado es igual a cero cuando el total de las ventas o ingresos gravados más el total de las exportaciones menos el total de las adquisiciones con derecho a crédito fiscal declarados por el deudor tributario sea menor a cero.

Para la obtención del valor agregado de los períodos comprendidos en el requerimiento, se aplicará el coeficiente económico tributario respectivo a la sumatoria del total de adquisiciones con derecho a crédito fiscal que hubiere consignado el deudor tributario en las Declaraciones Juradas mensuales del Impuesto General a las Ventas de los períodos antes indicados.

De existir adquisiciones destinadas a operaciones gravadas y no gravadas, para efectos de determinar el total de adquisiciones con derecho a crédito fiscal, se dividirá el total del crédito fiscal de las adquisiciones destinadas a operaciones gravadas y no gravadas declarado en los períodos materia de requerimiento entre el resultado de dividir la sumatoria de la tasa del Impuesto General a las Ventas más el Impuesto de Promoción Municipal, entre 100. El monto obtenido de esta manera se adicionará a las adquisiciones destinadas a operaciones gravadas exclusivamente.

En caso de existir más de una tasa del Impuesto General a las Ventas, se tomará la tasa mayor.

Las ventas o ingresos omitidos determinados conforme a lo dispuesto en el presente artículo, para efectos del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, incrementarán las ventas o ingresos declarados en cada uno de los meses comprendidos en el requerimiento en forma proporcional a las ventas o ingresos declarados.

En estos casos la omisión de ventas o ingresos no dará derecho a cómputo de crédito fiscal alguno.

Artículo 72-C.- PRESUNCIÓN DE INGRESOS OMITIDOS Y/O OPERACIONES GRAVADAS OMITIDAS EN LA EXPLOTACIÓN DE JUEGOS DE MÁQUINAS TRAGAMONEDAS

La presunción de ingresos omitidos y/o operaciones gravadas omitidas en la explotación de juegos de máquinas tragamonedas, se determinará mediante la aplicación del control directo a dicha actividad por la Administración Tributaria, de acuerdo al siguiente procedimiento:

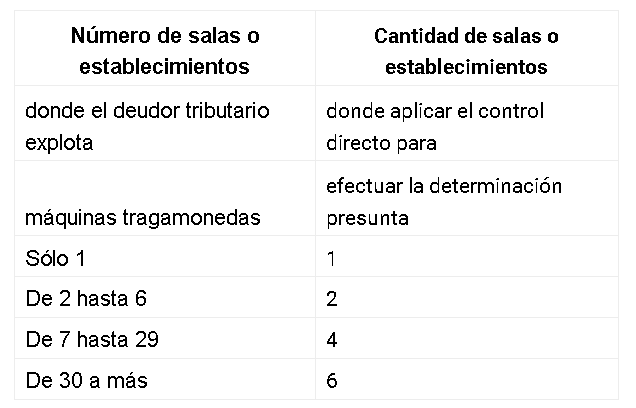

a) De la cantidad de salas o establecimientos a intervenir

a.1 La Administración Tributaria verificará la cantidad de salas o establecimientos en los cuales el deudor tributario explota los juegos de máquinas tragamonedas.

a.2 Del número de salas o establecimientos verificados se determinará la cantidad de salas o establecimientos que serán materia de intervención por control directo, de acuerdo al siguiente cuadro:

b) De las salas o establecimientos seleccionados donde aplicar el control directo para determinar los ingresos presuntos

Establecido el número de salas o establecimientos del mismo deudor tributario en las que se debe efectuar el control directo de ingresos, cuando la cantidad de salas o establecimientos sea único, el control se efectuará sobre dicha sala o establecimiento. Cuando el número de salas o establecimientos del mismo deudor tributario sean dos (2) o más, para determinar cuales serán las salas o establecimientos materia de dicho control, se seguirá las siguientes reglas:

b.1. Si el deudor tributario ha cumplido con presentar sus declaraciones juradas conforme lo dispuesto por las normas sobre juegos de casinos y máquinas tragamonedas, las salas o establecimientos se seleccionarán de la siguiente manera:

i. La mitad del número de salas o establecimientos a intervenir, corresponderán a aquéllas que tengan el mayor número de máquinas tragamonedas, según lo declarado por el deudor tributario en los seis (6) meses anteriores al mes en que se realiza la intervención. Para los contribuyentes que recién han iniciado operaciones se tomarán los meses declarados.

ii. La mitad restante corresponderá a las salas o establecimientos que tengan el menor número de máquinas tragamonedas, según lo declarado por el deudor tributario en los seis (6) meses anteriores al mes en que se realiza la intervención. Para los contribuyentes que recién han iniciado operaciones se tomarán los meses declarados.

iii. Cuando el número de máquinas tragamonedas en dos (2) o más salas o establecimientos sea el mismo, se podrá optar por cualquier sala o establecimiento, de acuerdo a las reglas de los numerales i y ii.

b.2. Si el deudor tributario, no ha presentado la declaración jurada a que hacen referencia las normas sobre explotación de juegos de casinos y máquinas tragamonedas, inclusive aquellos que por mandato judicial no se encuentren obligados a realizar dicha presentación o la aplicación de la presente presunción es consecuencia de que se verificó que el deudor tributario utiliza un número diferente de máquinas tragamonedas al autorizado, la Administración Tributaria podrá elegir discrecionalmente cuáles salas o establecimientos intervendrá, comunicándose dicha elección al deudor tributario.

c) De las Máquinas Tragamonedas a ser consideradas para el control directo por parte de la Administración

Cuando se inicie el procedimiento de control directo en la sala o establecimiento seleccionado, se entenderá que las máquinas tragamonedas que se encuentren en dicha sala o establecimiento son explotadas por el deudor tributario salvo que mediante documentos públicos o privados de fecha cierta, anteriores a la intervención, se demuestre lo contrario.

d) Del control directo

Para efectos de lo señalado en el presente procedimiento, se entenderá por día comercial a aquel horario de actividades que mantiene el deudor que explota juegos de máquinas tragamonedas para realizar las actividades propias de dicha actividad, aún cuando la misma comprenda uno o más días calendario.

d.1. El control directo que realice la Administración Tributaria, a efectos de determinar los ingresos presuntos, se deberá realizar en cada una de las salas o establecimientos seleccionados durante tres (3) días comerciales de un mismo mes, de acuerdo a las siguientes reglas:

i. Se deberá tomar un (1) día comercial por semana, pudiendo realizarse el control directo en semanas continuas o alternadas.

ii. No se podrá repetir el mismo día comercial de la semana.

iii. Sólo se podrá efectuar control directo en un (1) fin de semana del mes.

iv. La elección del día comercial de la semana, respetando las reglas anteriores queda a elección de la Administración Tributaria.

d.2. Si el mencionado control directo se realiza en no menos de dos (2) meses alternados de un mismo ejercicio gravable, el ingreso que se determine podrá ser usado para proyectar el total de ingresos del mismo ejercicio.

d.3 Si durante el desarrollo de la intervención de la Administración Tributaria en las salas o establecimientos seleccionados, ocurre algún hecho no justificado que cambia las circunstancias en las que se inició el control directo, o que a criterio de la Administración Tributaria impidan la acción de control directo o la continuación de dicha acción en cualquier sala o establecimiento seleccionado; y la intervención efectiva se realizó por más de un día comercial, lo verificado directamente por la Administración Tributaria hasta la ocurrencia del hecho o circunstancia, servirá para establecer los ingresos presuntos mensuales y/o de todo el ejercicio gravable. En caso contrario la Administración Tributaria elegirá otro día comercial para realizar el control.

La fracción del día comercial no se considerará como un día comercial.

e) Cálculo de los ingresos presuntos

e.1. Cálculo de los ingresos diarios por máquina tragamonedas.

Para determinar el monto de ingresos diarios por máquina tragamoneda, se considerará:

i. El ingreso total del día comercial de cada máquina tragamoneda que se encuentre en explotación en cada sala o establecimiento obtenido por control directo.

ii. Se descontará de dicho ingreso el monto total entregado de los premios otorgados en el mismo día comercial por cada máquina tragamoneda.

En el caso de deudores tributarios que tengan autorización expresa obtenida conforme lo dispuesto en las normas que regulan la explotación de juegos de casino y máquinas tragamonedas, se entenderá que el monto total entregado de los premios otorgados en el mismo día comercial por cada máquina tragamoneda no podrá ser menor del ochenta y cinco por ciento (85%) de los ingresos. Si el monto de los referidos premios excediera del cien por ciento (100%) de los ingresos de la máquina tragamoneda, dicho exceso no será considerado para el cómputo de los ingresos de los otros días comerciales que serán materia del control directo.

Lo dispuesto en el párrafo anterior no se aplicará a los deudores tributarios a los que se les aplique la presunción como consecuencia de haber hecho uso de modalidades de juego, modelos de máquinas tragamonedas o programas de juego no autorizados o no registrados ante la autoridad competente; explota máquinas tragamonedas con características técnicas no autorizadas por la autoridad competente; utilice fichas o medios de juego no autorizados por la autoridad competente, debiéndose aplicar para dichos deudores la regla del párrafo siguiente.

En el caso de deudores tributarios que no tengan la referida autorización expresa, el monto total entregado de los premios otorgados en el mismo día comercial por cada máquina tragamonedas no podrá ser mayor al ochenta y cinco por ciento (85%) del total del ingreso del día comercial. Cuando el monto de dichos premios sean menor al porcentaje antes señalado se tomará como ingresos del referido día la diferencia entre los ingresos determinados por el control directo menos el monto total entregado de los premios otorgados. Cuando no se hubiesen entregado dichos premios se tomará como ingreso del mismo día el total de los ingresos determinados por control directo.

e.2. Cálculo de los ingresos presuntos diarios por cada sala o establecimiento seleccionado.

Para determinar el monto de ingresos presuntos diarios por sala o establecimiento seleccionado, se sumará el ingreso total del día comercial de cada máquina, obtenido de acuerdo al procedimiento establecido en e.1, el que luego se dividirá entre el total de máquinas de la sala o establecimiento y se multiplicará por el total de máquinas ubicadas en la misma sala o establecimiento.

e.3. Cálculo de los ingresos presuntos mensuales por cada sala o establecimiento seleccionado.

Para determinar el monto de ingresos presuntos mensuales de cada sala o establecimiento seleccionado, se seguirá el procedimiento siguiente:

i. Efectuadas las tres (3) verificaciones por cada sala o establecimiento a que hace referencia el inciso d) del presente artículo, se sumarán los montos de ingresos diarios obtenidos y se obtendrá un promedio simple.

De presentarse el supuesto señalado en el inciso d.3, si el control se realizó en más de un día comercial se sumarán los ingresos obtenidos por control directo y se dividirán por el número de días comerciales controlados, lo cual representará el promedio de ingresos diarios.

ii. El promedio de ingresos diarios por sala o establecimiento, se multiplicará por el número de días comerciales del mes obteniéndose el total de ingresos presuntos mensuales para cada sala o establecimiento seleccionado.

iii. Los ingresos presuntos mensuales se compararán con los ingresos de las mismas salas o establecimientos, informados o declarados por el deudor tributario en los seis (6) meses anteriores o en los meses que corresponda cuando el deudor tributario tiene menos de seis (6) meses explotando las máquinas tragamonedas, tomándose el mayor.

iv. En caso que el deudor tributario no hubiese informado o declarado ingresos, se tomará el monto establecido por el control directo.

e.4. Cálculo de los ingresos presuntos mensuales del deudor tributario.

Para determinar el monto de ingresos presuntos mensuales del deudor tributario se seguirá el procedimiento siguiente:

i. Determinado el monto de ingresos presuntos mensuales de cada sala o establecimiento seleccionado, se sumarán los montos obtenidos y se dividirán entre el número de salas o establecimientos verificados. Dicho resultado se tomará como el ingreso presunto de las demás salas o establecimientos que explota el mismo deudor tributario. Respecto de las salas o establecimientos en las que se efectuó el control directo, el ingreso mensual lo constituye el monto establecido conforme al procedimiento señalado en el inciso e.3.

ii. La suma de los ingresos de cada sala o establecimiento seleccionado más los ingresos presuntos atribuidos al resto de las salas o establecimientos que el deudor tributario explota, dará como resultado el monto de ingresos presuntos del mes a cargo de deudor tributario.

e.5. Cálculo de los ingresos presuntos del ejercicio gravable.

Para la determinación de los ingresos del ejercicio gravable, se tomarán los ingresos mensuales de no menos de dos (2) meses verificados por control directo, determinados conforme al procedimiento descrito en los párrafos anteriores, y se dividirán obteniendo un promedio simple.

Dicho resultado se considerará como el ingreso presunto mensual que será atribuido a cada mes no verificado. La suma de los ingresos presuntos de los diez (10) meses no verificados más la suma de los dos (2) meses determinados conforme lo establecido en el presente procedimiento, constituye el ingreso presunto del ejercicio gravable.