Títulos valores anotados en cuenta y su mérito ejecutivo

I. Títulos Valores representados por anotación en cuenta

A consecuencia del incremento del tráfico comercial y de la transformación digital, la forma de representación de los títulos valores evolucionó hacia sistemas desmaterializados, en los cuales se desincorpora tanto la constitución del título valor negociable como su transmisión, es decir, la representación en soporte físico se sustituye por anotaciones en cuenta o registros electrónicos con validez jurídica.

En la era de la revolución 4.0, la desmaterialización o anotación en cuenta de titulos valores distintos a los valores mobiliarios, como es el caso de las letras, pagarés y facturas negociables, se realiza para su uso eficiente en transacciones electrónicas, disminución del riesgo de custodia física y eliminación de los procesos judiciales de ineficacia por su extravío, deterioro o destrucción.

En el sistema de desmaterialización, el registro de los títulos valores representados por anotación en cuenta se realiza en la entidad conocida como Depósito Central de Valores (CSD), que se encarga de centralizar la información en el registro contable que administra, así como reconoce la identidad de los titulares de dichos títulos valores, eliminando los riesgos de duplicidad del registro o fraude. En el Perú, el CSD es la Institución de Compensación y Liquidación de Valores (ICLV), rol que actualmente desarrolla CAVALI S.A. ICLV.

II. Registro y custodia electrónica

La Ley N° 27287, Ley de Títulos Valores, en su artículo 2° reconoce a la anotación en cuenta como una forma de representación de los títulos valores, que se realiza con la desmaterialización del título valor físico o con el registro electrónico del título valor en el Registro Contable administrado por una ICLV, que le otorga la validez jurídica. En el caso del registro electrónico en la ICLV, al ser la firma del título valor un requisito esencial, se debe mencionar que de acuerdo al artículo 6° de la Ley de Títulos Valores, se permite el uso de la firma electrónica para la emisión, aceptación garantía o transferencia del título valor, previo acuerdo de los intervinientes en el título valor, la que tendrá la misma validez que una firma autógrafa.

La ICLV en el Perú, autorizada por la Superintendencia del Mercado de Valores (SMV), es CAVALI, que tiene entre sus funciones principales, de acuerdo al artículo 223° del TUO de la Ley del Mercado de Valores, el llevar el registro centralizado de valores mobiliarios y títulos valores de emisión no masiva representados por anotación en cuenta, como son las acciones, bonos, instrumentos de corto plazo, facturas conformadas, facturas negociables, pagarés, letras de cambio, entre otros.

La desmaterialización o la anotación en cuenta de los títulos valores es realizada a solicitud de las entidades que son admitidas por CAVALI como Participantes, quienes acceden a tener una cuenta matriz en el Registro Contable que CAVALI administra, en la cual custodian de forma electrónica los títulos valores bajo su propiedad o por cuenta de terceros. Pueden ser Participantes de CAVALI determinadas entidades que cuenten como mínimo con un órgano supervisor y cumplan los demás requisitos establecidos en el Reglamento de Instituciones de Compensación y Liquidación de Valores, aprobado por Resolución CONASEV N° 0031-1999, y en el Capítulo II De los Participantes del Reglamento Interno de CAVALI, aprobado por Resolución CONASEV N° 057-2002; así como pueden ser Participantes las empresas de factoring registradas en el Registro de la Superintendencia de Banca y Seguros (SBS) que no se encuentran bajo la Ley General del Sistema Financiero, conforme lo dispuesto por el Reglamento de Factoring, Descuento y Empresas de Factoring, aprobado por la Resolución SBS N° 4358-2015, quienes son calificadas como Participantes Indirectos Especiales, que pueden anotar únicamente títulos valores distintos a los valores mobiliarios, de contenido crediticio, como es el caso de las facturas negociables.

La anotación en cuenta, transferencias, traspasos, e inscripción de garantías sobre los titulos valores anotados en cuenta se realizan en el Registro Contable de CAVALI, a solicitud del Participante, bajo el principio de rogación, siendo éste responsable de administrar su cuenta matriz y verificar la validez legal del título valor que ingresa a su cuenta matriz para la realización de la custodia electrónica.

Asimismo, quien adquiere títulos valores representados por anotación en cuenta vía transferencia contable en CAVALI, producto de una operación comercial o financiera, adquiere los mismos efectos jurídicos que quien adquiere un titulo valor materializado por endoso o por cesión de derechos, siendo reputado legítimo tenedor, conforme lo dispone el artículo 215° del TUO de la Ley del Mercado de Valores. Bajo este contexto, el legítimo tenedor puede exigir el cumplimiento de las prestaciones que derivan del título valor anotado en cuenta en CAVALI.

2.1. Facturas Negociables

La Ley que promueve el financiamiento a través de la factura comercial, Ley N° 29623, y su Reglamento, aprobado por Decreto Supremo N° 208-2015-EF, reconocen a las Facturas Negociables como títulos valores, que pueden representarse mediante anotaciones en cuenta a través de su registro electrónico en la ICLV.

Las Facturas Negociables pueden ser utilizadas por los proveedores de bienes o servicios que emiten facturas comerciales o recibos por honorarios electrónicos al crédito, pues a partir de dichos comprobantes de pago se originan las Facturas Negociables, que le permitirán obtener financiamiento a través del factoring o descuento, o garantizar el cobro ejecutivo de sus acreencias ante el incumplimiento de las obligaciones de pago incorporadas en dicho título valor.

Para realizar operaciones de financiamiento o cobranza con Facturas Negociables, CAVALI ha puesto a disposición su Plataforma FACTRACK (https://www.cavali.com.pe/factrack/), a fin de que en la misma se realice la emisión, transferencia, ejecución y constitución de garantías sobre las facturas, interconectando a los intervinientes de dichas operaciones.

Es del caso, que el proveedor que emite una factura comercial electrónica al crédito, podrá acudir a un factor, como es una entidad bancaria o empresa de factoring, que son Participantes de CAVALI, a fin de constituir la Factura Negociable anotada en cuenta originada de su factura comercial electrónica. Para estos fines, el Participante iniciará el proceso de anotación en cuenta de la factura en su cuenta matriz, incorporando información adicional a dicha factura, a saber: domicilio del Proveedor, domicilio del Adquirente, Fecha de Vencimiento, Fecha de Pago y Monto Neto Pendiente de Pago.

La factura comercial más la información adicional constituyen la factura negociable, que será registrada a titularidad del proveedor en la cuenta del Participante, previa validación que CAVALI realiza con SUNAT respecto a la validez de la factura comercial que da origen a la negociable. Una vez producida la anotación en cuenta, ésta es notificada al adquirente u obligado al pago de la factura por CAVALI, si dicho adquirente se encuentra registrado en la Plataforma FACTRACK

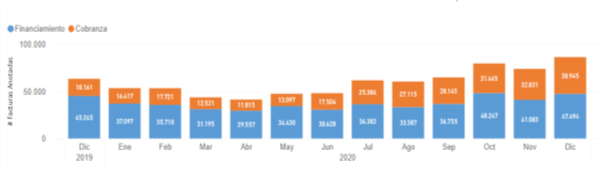

Fuente: CAVALI

Fuente: CAVALIIII. La Constancia de Inscripción y Titularidad

Elaboración Propia. Fuente : CAVALI Reconocer en la regulación aplicable a las facturas negociables un mecanismo para que los proveedores que no requieren financiamiento, puedan asegurar la cobranza ejecutiva de sus acreencias producto de sus transacciones al crédito o al contado, a través de facturas negociables, sin la necesidad de acudir a un Participante de CAVALI y contratar un servicio de gestión de cobranzas. Este mecanismo debe adoptarse considerando que en corto plazo la facturación electrónica será obligatoria, y la única forma de constituir la factura negociable en este caso es mediante la anotación en cuenta. Una alternativa sería una cuenta custodia de CAVALI en el Registro Contable, a fin de que en la misma se permita a los proveedores constituir sus facturas negociables para cobranza.

Admitir las demandas judiciales de ejecución de los títulos valores anotados en cuenta en virtud de la Constancia de Inscripción y Titularidad electrónica. Actualmente, la Constancia se emite en físico con firma manuscrita, al requerir los Juzgados la custodia del original de este título ejecutivo, por su normativa interna. Al respecto, en el marco del expediente judicial electrónico (EJE), corresponde impulsar la modificación de dicha normativa interna del Poder Judicial, a fin de que la presentación de demandas de ejecución con Constancias electrónicas sean admitidas y puedan los jueces validar la fehaciencia de las mismas con la ICLV, lo que agilizaría los procesos y reduciría los costos y riesgos operativos asociados a la emisión, traslado y custodia de este título ejecutivo.

Sobre el autor ▼

Herramientas de lectura ▼

Cita del artículo

Zea, Vanessa (2026). "Títulos valores anotados en cuenta y su mérito ejecutivo". Recuperado el: 27 de febrero del 2021, de https://deleyes.pe/articulos/titulos-valores-anotados-en-cuenta-y-su-merito-ejecutivo

Sobre el autor ▼

Herramientas de lectura ▼

Cita del artículo

Zea, Vanessa (2026). "Títulos valores anotados en cuenta y su mérito ejecutivo". Recuperado el: 27 de febrero del 2021, de https://deleyes.pe/articulos/titulos-valores-anotados-en-cuenta-y-su-merito-ejecutivo