Actualidad Normativa: Ley N° 30896 - Ley Que Promueve La Inversión Y Desarrollo De La Región Amazónica

Autor: Dayana de Guadalupe Tori Lerzundi

La ley en comentario tiene por objeto promover el incremento de la inversión pública y el desarrollo de la Amazonía (excepto Loreto que se rige por su propia ley) mediante la transferencia de los recursos que se generen por la sustitución de la exoneración del IGV por la importación de bienes que se destinen al consumo de la Amazonía a que se refiere la tercera disposición complementaria de la Ley de Promoción de la Inversión en la Amazonía.

La presenta cuenta en su artículo 2 con una Prórroga de exoneración del IGV, este prorróga hasta el 31 de diciembre de 2019 por única vez la exoneración del IGV por la importación de bienes que se destinen al consumo de la Amazonía a que se refiere la tercera disposición complementaria de la Ley 27037, Ley de Promoción de la Inversión en la Amazonía. IGV por la importación de bienes

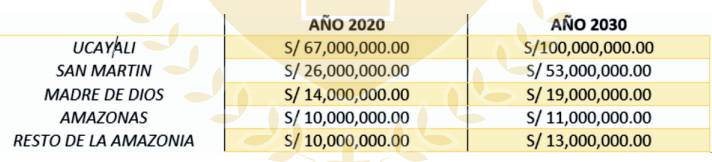

También se deja sin efecto, a partir del 1 de enero de 2020 la exoneración del IGV por la importación de bienes que se destinen al consumo de la Amazonía a que se refiere la tercera disposición complementaria de la Ley 27037, Ley de Promoción de la Inversión en la Amazonía, con excepción de las partidas arancelarias de los capítulos 84, 85 y 87 del Arancel de Aduanas cuya exoneración se ampliará hasta el 31 de diciembre de 2029. Los montos de transferencia Los recursos a ser transferidos en virtud de lo dispuesto en el artículo 3 de esta Ley ascenderá anualmente, y a partir del año 2030 los montos señalados en el numeral 4.1 se incrementarán en:

Las transferencias de recursos antes señalados estarán vigentes hasta el año 2049. Restitución de beneficios tributarios En el caso que los beneficios tributarios sean restablecidos, se dejará sin efecto las futuras transferencias a partir de la fecha en que se apruebe el restablecimiento y los recursos deberán ser restituidos al tesoro público. La ley bajo comentario entrará en vigencia el 29 de diciembre de 2018 y deberá ser reglamentada en el plazo de 60 días calendarios computados a partir de entonces.

Artículo originalmente publicado el 31 de diciembre de 2018 en el Boletín Informativo N° 12 del Grupo de Derecho Corporativo (GDC).