La depreciación tributaria de los activos fijos inoperativos y su deducibilidad como gasto en tiempos del COVID-19

Escribe: Eler Antonio Rojas Lucanas

Título completo del artículo: La depreciación tributaria de los activos fijos inoperativos y su deducibilidad como gasto en tiempos del COVID-19, ¿cuál es su justificación normativa-jurisprudencial y en qué medida tendría relevancia la figura jurídica del caso fortuito?

Introducción

La propagación a nivel mundial del virus, denominado por la Organización Mundial de la Salud como COVID-19, viene y seguirá causando estragos en materia financiera y tributaria alrededor del orbe, situación que afecta no solo a las empresas directamente en la reducción de sus ingresos y falta de liquidez, sino también a los trabajadores de las mismas, por la disminución en las contrataciones de personal. Recordemos que de acuerdo al INEI en el trimestre de marzo a mayo del presente, la población económicamente activa en Lima disminuyó en 42% respecto del trimestre anterior (INEI 2020:1). Al respecto, con el cese de actividades económicas y aislamiento social obligatorio determinados por el Poder Ejecutivo en el Perú , los generadores de rentas empresariales cesaron en la realización de sus respectivas actividades económicas, así, aun cuando, de acuerdo al Decreto Supremo Nº 080-2020-PCM algunas actividades se reiniciaron en la fase 1 de reactivación, muchas otras no.

En este panorama cobra relevancia un aspecto fundamental vinculado a la liquidez de la empresa, esto es la determinación del impuesto a la renta empresarial por el periodo de actividades 2020, en particular, nos referimos al gasto deducible por depreciación de activos. Así, a raíz de la suspensión de actividades económicas, muchos de estos activos fijos dejaron de operar o ser utilizados, y por ende, no contribuyeron en la generación de rentas por parte de las empresas. Ante esta situación, resulta pertinente preguntarse si esta inactividad de los referidos activos afectará la deducción del gasto por depreciación regulada en la Ley del Impuesto a la Renta y su reglamento.

Teniendo en cuenta que no se ha emitido algún pronunciamiento oficial por parte de la Administración Tributaria o una Resolución del Tribunal Fiscal en la materia, nos proponemos justificar desde un punto de visto legal, la válida deducción del íntegro de las cuotas de depreciación por activos fijos, aun con la inactividad causada por la cuarentena, bajo ciertos matices que se precisarán. Asimismo, tras el inicio de la cuarentena por la expansión del COVID-19, se ha podido apreciar que el concepto jurídico de “caso fortuito” ha sido utilizado como justificación del incumplimiento de obligaciones de diversa índole, vinculadas a distintas ramas del derecho. Por lo que, en la línea del objetivo propuesto, analizaremos cuál sería la relevancia de la figura jurídica del “caso fortuito”, y si puede considerarse como argumento para reforzar nuestra postura en el actual contexto de pandemia.

Para realizar lo propuesto, recurriremos a los métodos de interpretación jurídica de normas legales y doctrina, así como un análisis jurisprudencial, a partir de las resoluciones del Tribunal Fiscal.

I.- La depreciación del activo y el costo computable por enajenación de bienes

1.- Cuestiones previas: inventarios, costo indirecto fijo y depreciación de activos

En diversas oportunidades el Tribunal Fiscal ha establecido que resulta oportuno utilizar los conceptos que propone la doctrina contable a fin de comprender los hechos y transacciones registradas en los diversos documentos contables (Resolución N° 03339-1-2019).

En tal sentido, para comprender los alcances del artículo 37 literal g) de la Ley del Impuesto a la Renta (en adelante LIR) cuando hace referencia a los bienes del activo fijo , podemos recurrir a las fuentes de doctrina contable internacionalmente reconocidas. Así, de acuerdo al Plan Contable General un activo es aquel recurso económico presente controlado por la entidad como resultado de sucesos pasados y que tiene el potencial de producir ingresos económicos (2018: párr. 4.3 y 4.4)

De otro lado, de acuerdo a la Norma Internacional de Contabilidad (en adelante, NIC) 16, las propiedades planta y equipo son activos tangibles que posee una entidad para su uso en la producción o el suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos y que se esperan utilizar por más de un periodo (párr. 6). Al respecto, el Tribunal Fiscal, integrando ambas normas, precisa que la definición de activo fijo puede identificarse como conjunto de elementos patrimoniales adscritos a la sociedad de forma duradera, que son imprescindibles para su propia actividad, definición que coincide con la brindada en la NIC 16 (Resolución N° 10498-3-2008). En la línea de esta definición, en el artículo 22 del reglamento de la LIR podemos encontrar ejemplos de estos activos, tales como maquinarias, vehículos, edificios, entre otros.

Ahora bien, en cuanto a lo que entendemos por depreciación, la LIR tampoco nos brinda una definición, sin embargo, la NIC 16 la describe como la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil (párr. 6).

De modo similar, para Kohler (2004, citado en Falla 2010:17) la depreciación es la pérdida por uso; utilidad de servicio expirada; la disminución del rendimiento o servicio de un activo fijo, o de una partida o un grupo de partidas de activo fijo que no pueden ni podrían restaurarse mediante reparaciones o la reposición de partes. Entonces, podemos entender la depreciación como “la asignación sistemática del costo de adquisición de activos fijos a la cuenta de gastos de determinados periodos que se benefician con el uso de esos activos” (Picón 2019).

2.- El gasto deducible por depreciación del activo fijo en la LIR y su reglamento

A modo de salvedad debemos anotar que en materia contable no todos los activos fijos de las empresas forman parte del proceso productivo de los bienes que se enajenan en las actividades comerciales, pudiendo destinarse para otros fines al interior de aquellas. Así, la depreciación en el primer caso sí se registra como costo de los inventarios producidos, y por ende, en materia tributaria se le reconoce como costo computable en la enajenación de bienes de acuerdo al artículo 20 de la LIR. No obstante, existen muchos activos que nunca formarán parte del proceso productivo de bienes a comercializar, por lo cual su depreciación no tendrá ninguna vinculación con los costos de los inventarios , pero para efectos tributarios sí tendrán incidencia en la determinación de la renta neta anual del contribuyente dada su vinculación con la realización de actividades generadoras de renta.

En esa línea, de acuerdo al artículo 37 de la LIR, “a fin de establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente”, asimismo, se precisa en el literal f) que serán deducibles de la renta bruta “las depreciaciones por desgaste u obsolescencia de los bienes de activo fijo”. Agrega la LIR, en su artículo 38 que el desgaste u obsolescencia de los activos fijos solo podrá realizarse de acuerdo a las tasas anuales admitidas por la LIR, y por su reglamento. El punto de partida sobre el cual se aplicarán las tasas de depreciación tributaria es el valor de producción o adquisición, o el valor de ingreso al patrimonio de los bienes que integran el activo fijo, con la adición de las eventuales mejoras permanentes, de conformidad con las precisiones que brinda el artículo 41 de la LIR.

En relación a ello, el artículo 22 del reglamento de la LIR establece las tasas de depreciación anual aplicables sobre el costo previamente determinado, lo cual permite estimar con antelación el monto máximo a deducir como gasto por concepto de depreciación. Es oportuno precisar que los activos fijos de las empresas se encuentran necesariamente contabilizados, además, las NIC recomiendan el registro de todas las incidencias vinculadas a estos activos como por ejemplo, pérdidas por deterioro o el valor residual, conceptos que, sin embargo, no son reconocidos para efectos tributarios en la determinación del impuesto a la renta a pagar. Adicionalmente, el referido artículo del reglamento establece una tasa de depreciación anual única para los edificios y construcciones, así como tasas máximas de depreciación anual para el resto de activos fijos.

II.- ¿Se podrá deducir el total de la depreciación anual de los activos fijos, aun cuando estos no estuvieron en operación durante la cuarentena?

1.- Contexto del problema

Como es de esperarse, cuando un contribuyente genera ingresos en un periodo anual, espera a su vez poder deducir los costos y gastos en los que incurrió, de este modo, el gasto por depreciación de un activo fijo permite reducir el monto de la renta neta y, por ende, la base imponible del impuesto a la renta a pagar. Asimismo, esta deducción representa un modo de recuperar el capital invertido de forma periódica, en la adquisición o producción de los referidos activos fijos.

Pero en un contexto en el cual, por obligación normativa sanitaria las empresas dejaron de realizar operaciones comerciales, producir bienes y prestar servicios, ¿se podrá deducir el total de la depreciación anual de los activos fijos, aun cuando estos no estuvieron en operación? No olvidemos que los gastos por depreciación de activos fijos buscan materializar el desgaste de los activos por su utilización y vinculación al mantenimiento de la fuente de la renta.

2.- Interpretación jurídica para deducir como gasto el total de la depreciación de activos fijos inoperativos durante la cuarentena

Como vimos, al amparo del literal f) del artículo 37 de la LIR, se permite la deducción de la cuota de depreciación anual que resulte de aplicar las reglas del artículo 22 del reglamento de la LIR. De modo general, el mismo artículo 37 dispone que se deducirán los gastos necesarios para producir y mantener la fuente generadora de renta. En este apartado cobra también relevancia el ya referido artículo 38 de la LIR, el cual estipula en su primer párrafo que “el desgaste o agotamiento que sufran los bienes del activo fijo que los contribuyentes utilicen en negocios, industria, profesión u otras actividades productoras de rentas gravadas de tercera categoría, se compensará mediante la deducción por las depreciaciones admitidas (…)”. Asimismo, el último párrafo del artículo 38 dispone que “cuando los bienes del activo fijo sólo se afecten parcialmente a la producción de rentas, las depreciaciones se efectuarán en la proporción correspondiente”.

En tal sentido, en principio, el reconocimiento periódico del desgaste de los activos fijos requiere que estos sean utilizados directa o indirectamente en la generación de rentas para permitir su deducción como gasto por el contribuyente. Sin embargo, luego de la declaratoria de cuarentena y suspensión de actividades económicas en el Perú, quedó claro que la mayoría de empresas no operarían, y en estricto, sus activos fijos no serían utilizados temporalmente en la generación de rentas.

Al respecto, surge la pregunta que corresponde a la cuestión controvertida principal, ¿en qué se puede sustentar la expectativa de reconocimiento del íntegro del gasto por depreciación de activos fijos, pese a la inactividad temporal y no contribución a la generación de renta?

Al respecto, debemos recordar que los órganos resolutores del estado, de acuerdo a la norma VIII del TUO del Código Tributario cuando aplican las normas tributarias pueden usar todos los métodos de interpretación admitidos por el Derecho; sin embargo, vía interpetación no podrán crear tributos, establecer exoneraciones, sanciones ni extender las disposiciones tributarias a personas o supuestos distintos de los señalados en la ley, es decir no pueden desnaturalizar el sentido de las normas tributarias.

Asimismo, ambos, la Administración Tributaria como el Tribunal Fiscal se rigen por el Principio de Legalidad, el cual de acuerdo al Tribunal Constitucional, al interpretar el artículo 74 de la Constitución Política, señala que “se entiende como la subordinación de todos los poderes públicos a leyes generales y abstractas que disciplinan su forma de ejercicio y cuya observancia se halla sometida a un control de legitimidad por jueces independientes” (Exp. N.° 0042-2004: f. 9). Por otro lado, el principio de reserva de ley en materia tributaria establece que “el ámbito de la creación, modificación, derogación o exoneración –entre otros– de tributos queda reservada para ser actuada únicamente mediante una ley” (Exp. N.° 0042-2004: f. 10).

Así, dentro de los márgenes del principio de legalidad, sin desnaturalizar el sentido de las normas, es válido utilizar, por ejemplo. el método de interpretación sistemático por ubicación de las normas. De acuedo a Marcial Rubio esta “interpretación debe hacerse teniendo en cuenta el conjunto, subconjunto o grupo normativo en el cual se halla incorporada la norma, a fin de que su qué quiere decir sea esclarecido por los elementos conceptuales propios de tal estructura normativa” (2017: 245).

Según lo propuesto, debemos interpretar el primer y tercer párrafos del artículo 38 de la LIR, en concordancia con el artículo 37, el cual contiene la exigencia del principio de causalidad. Este principio:

“es la relación de necesidad que debe establecerse entre los gastos y la generación de renta o el mantenimiento de la fuente, noción que en nuestra legislación es de carácter amplio, pues permite las sustracciones de erogaciones que no guardan dicha relación de manera directa” (Tribunal Fiscal, Resolución N.° 710-2-99).

Entonces, el primer párrafo del artículo 38 de la LIR, corrobora la exigencia del artículo 37 respecto de la existencia del desgaste de los activos fijos en razón a su utilización en actividades productoras de rentas gravadas, siendo que este punto no requiere mayor ampliación. Siguiendo esa interpretación, si súbitamente la operatividad del activo fijo se detiene por madanto legal o reglamentario, no podemos afirmar que se ha vulnerado el principio de causalidad, eso no sería razonable evidentemente.

Sobre ello, el Tribunal Constitucional ha reconocido que el Principio de Razonabilidad consagrado en el numeral 1.4 del artículo IV del Título Preliminar de la Ley Nº 27444, conlleva a que cuando estemos frente a alguna medida restrictiva de algún derecho del administrado, la legitimidad de esa actuación estatal requiere que se respeten las facultades otorgadas al organismo público y exista proporción entre los medios a emplear y los fines públicos a tutelar (EXP. N.° 04532-2013).

En ese sentido, exigir el cumplimiento del principio de causalidad busca garantizar que el beneficio de la deducción del monto de la base imponible del impuesto a la renta se fundamente en la relación existente entre el gasto y la actividad generadora de renta. Sería desproporcionado sancionar o castigar a los contribuyentes por la no utilización de sus activos fijos en sus respectivos rubros económicos en cumplimiento de una orden del gobierno peruano legitima y válida.

Abundando sobre la deducción de gastos por activos fijos no operativos, el tercer párrafo del artículo 38 de la LIR señala que ante un activo que solo se afecta parcialmente a la producción de rentas, la depreciación se hará proporcionalmente. Al respecto, podemos interpretar que esto no implica, como también apunta Picón Gonzales, que si, por ejemplo, no se usan los activos fijos por un periodo de cuatro (4) meses, solo se pueda deducir un tercio (1/3) de la depreciación anual (2019) autorizada por el reglamento de la LIR. Si no más bien, que cuando un bien del activo fijo no esté destinado integramente al mantenimiento o generación de renta a favor del contribuyente (principio de causalidad), el porcentaje de esa utilización del activo, deberá descontarse proporcionalmente de la depreciación del activo y no podrá ser deducida como gasto.

Asimismo, dentro del conjunto de normas que regulan la depreciación de activos, el literal e) del artículo 22 del reglamento de la LIR señala que: “La empresa que, de manera temporal, suspenda totalmente su actividad productiva podrá dejar de computar la depreciación de sus bienes del activo fijo por el período en que persista la suspensión temporal total de actividades. A tal efecto, la suspensión del cómputo de la depreciación operará desde la comunicación a la SUNAT”. Ahora bien, a efectos de analizar esta norma podemos recurrir al método de interpretación de la ratio legis, la cual según Marcia Rubio, busca hallar el qué quiere decir de la norma desentrañando su razón de ser intrínseca, la cual fluye de su propio texto (2017: 240). Así, podemos entender que activos fijos que cumplen con el principio de causalidad y que fueron destinados a la generación de rentas a favor de la empresa, pueden, por decisión del contribuyente, dejar de operar totalmente por un periodo de tiempo, que para el caso de la suspensión de actividades es de máximo doce (12) meses sin que se compute la depreciación del activo fijo, y por ende, no pueda ser considerado gastos deducible.

El propósito de la norma es otorgar esa posibilidad al contribuyente, la cual puede identificarse como una atribución para suspender el cómputo de la depreciación de un activo fijo. Esta atribución puede o no ser ejercida, si no se ejerce, entonces podemos entender que la depreciación del activo fijo continúa computándose, aun si existieran periodos de suspensión de actividades de hecho, no comunicadas a la Administración Tributaria. Como vemos, esta norma también permite responder de modo positivo a la posibilidad de deducción de gastos por depreciación de activos fijos que no operaron durante la obligatoria suspensión de actividades económicas.

III.- Criterios del Tribunal Fiscal sobre la deducción por depreciación de activos fijos inoperativos y la incidencia de la figura del caso fortuito

1.- Cuestión previa

Hasta el momento se han presentado criterios de interpretación jurídica que nos permiten validar la deducción de gastos por la depreciación de los activos fijos que no operaron durante la cuarentena. En este punto, resulta pertinente introducir la figura jurídica del caso fortuito y evaluar si tiene relevancia, y de ser así en qué medida, para coadyuvar a fundamentar la deducción materia de análisis.

Para determinar su relevancia se presentará primero el concepto de caso fortuito, así como los pronunciamientos del Tribunal Fiscal sobre sobre la deducción de gastos por depreciación de activos fijos que estuvieron inoperativos.

2.- El caso fortuito y la fuerza mayor

De acuerdo al artículo 1315 del Código Civil, el “caso fortuito o fuerza mayor es la causa no imputable, consistente en un evento extraordinario, imprevisible e irresistible, que impide la ejecución de la obligación o determina su cumplimiento parcial, tardío o defectuoso”. Para Gastón Fernández y Leysser León, el caso fortuito y fuerza mayor pueden entenderse como sinónimos, ambas dentro del género de causas no imputables que limitan la responsabilidad por incumplimiento de obligaciones, y que califican como eventos ajenos a la esfera de control de un deudor (2003:835).

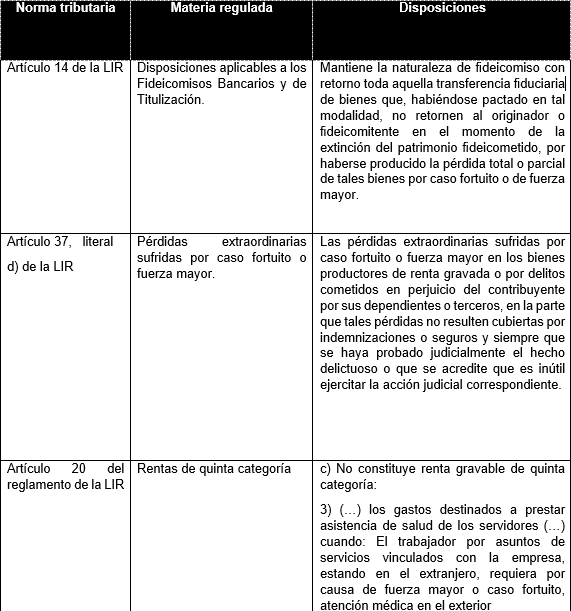

Ahora bien, sobre este concepto de origen civil cabe preguntaré, ¿tiene alguna regulación en nuestra legislación tributaria, en relación al Impuesto a la Renta? Al respecto, tenemos un breve resumen de las principales referencias expresas en la LIR y su reglamento :

Como puede apreciarse, la referencia legal y reglamentaria expresa sobre este concepto jurídico es mínima en nuestra legislación del impuesto a la renta, y en cuanto a los gastos, solo es parte del supuesto de hecho de una norma en lo relativo a pérdidas extraordinarias, sin tener referencia alguna a los costos computables por enajenación de bienes, ni otros gastos deducibles, como depreciación de activos fijos.

Pese a no tener una regulación expresa, ¿qué situación configuraría el caso fortuito en el contexto que vivimos? Pues la imprevisible e irresistible declaración de cuarentena por parte del ejecutivo. Es importante señalar que el caso fortuito no es el COVID-19, dado que su existencia no es lo que impide directamente la operatividad de los activos fijos, sino el mandato del gobierno de suspensión de actividades que se fundamenta en los peligros que conlleva el COVID-19 para la salud de la población peruana.

3.- Criterios del Tribunal Fiscal sobre la inactividad de activos y la deducción de gastos

En concordancia con lo expuesto líneas arriba, el Tribunal Fiscal ha tenido oportunidad de pronunciarse sobre lo que debe entenderse por afectación parcial de los activos fijos a la producción de rentas, descrita en el artículo 38 de la LIR, señalando que “una afectación parcial de rentas se produce cuando los activos fijos son destinados a la realización de actividades distintas a la producción de rentas gravadas, situación distinta a la inactividad temporal” (Resolución N° 03089-11-2012) .

Queda claro con esto que si durante la cuarentena los activos fijos no se destinaron a una actividad distinta al objeto social del contribuyente, sino solo dejaron de operar, de ningún modo estaríamos ante un caso de afectación parcial de los activos fijos que conlleve a una reducción proporcional del monto del gasto por depreciación.

Más interesante aún, es recordar que el Tribunal Fiscal al analizar cuestionamientos a la deducción de gastos a partir de fiscalizaciones a cargo de la Administración Tributaria, ha señalado que no se puede negar que “ya sea por la naturaleza o ciclos de la actividad productiva de una empresa, por los periodos de mantenimiento de reparación o mantenimiento, intervalos de veda o alguna interrupción en el desarrollo de operaciones” (Resolución N° 01932-5-2004) los activos fijos de un contribuyente pueden permanecer inactivos de modo temporal, lo que se considera com “planta parada”. Vemos que estas causas de inactividad no suponen una disociación entre el destino inicial de los activos para la generación de renta y el principio de causalidad, por lo que procede la deducción del íntegro del gasto por depreciación de activos fijos.

Claramente, la referencia general a “alguna restricción al desarrollo de las operaciones” deja en evidencia que para el Tribunal Fiscal, con el cual estamos de acuerdo, estos impedimentos no suponen una toma decisión del contribuyente de cambiar el destino de los activos fijos.

Hacemos esta precisión dado que el activo fijo en caso de no utilizarse por el contribuyente no puede estar siendo utilizado en la generación de rentas de un tercero, situación que quebrantaría el cumplimiento del Principio de Causalidad.

Así, por ejemplo, en una oportunidad el Tribunal Fiscal advirtió que, si unos activos fijos como “grupos electrógenos” no se encuentran en las instalaciones del contribuyente (domicilio fiscal, anexos o sucursales) aun cuando se alegue inactividad de los mismos y se hubiere registrado contablemente ello, será cuestionable que el destino de estos activos siga orientado a la generación de rentas del contribuyente, más aún si se encuentran en las instalaciones de otra empresa (Resolución N° 01932-5-2004). Podemos inferir de los criterios del Tribunal Fiscal que la flexibilidad en el abanico de motivos que integran “alguna restricción al desarrollo de las operaciones” tiene como premisa básica el respeto al Principio de Causalidad, el cual se vería vulnerado en supuestos como por ejemplo, destinar estos activos en beneficio de un tercero distinto del contribuyente, aun cuando formalmente para este último están en condición inoperativa.

Sumado a lo anterior, conviene traer a colación lo que el Tribunal Fiscal entiende respecto del derecho otorgado a los contribuyentes para no computar la depreciación de activos fijos, regulado en el artículo 22 literal e) del reglamento de la LIR. Al respecto, sería elección del contribuyente obtener la certificación del Ministerio de Trabajo que acredite la suspensión de sus actividades y así dejar de computar la depreciación de activos fijos, situación que a criterio del Tribunal permite concluir que la depreciación se computa tanto en periodos de inactividad como de funcionamiento del bien del activo fijo (Resolución N° 01932-5-2004).

Si bien la redacción vigente del artículo 22 del reglamento de la LIR, solo exige comunicar a la Administración Tributaria la suspensión de actividades económicas, sin intervención del Ministerio, esto no afecta el carácter facultativo del cómputo de la depreciación de activos fijos, por lo que podemos concluir que los activos fijos en “planta parada” no operativos se siguen depreciando a favor del contribuyente que los destinó para la generación de rentas a su favor directa o indirectamente (principio de causalidad), siempre que, además, no estemos ante un caso de afectación parcial conforme al artículo 38 de la LIR.

Teniendo en cuenta los criterios del Tribunal Fiscal, ¿dónde se incorporaría el concepto de “caso fortuito” para permitir la deducción de gastos por depreciación de activos fijos inoperativos temporalmente por mandato del poder ejecutivo? Nada menos que en los posibles motivos que explican la inoperatividad de los activos fijos. No olvidemos que el Tribunal Fiscal ya reconoce la posibilidad de deducción de gastos por depreciación de estos activos fijos siempre que no estemos ante un caso de afectación parcial de los mismos. El caso fortuito que describimos líneas arriba se subsume dentro de lo que el Tribunal ha considerado “alguna restricción al desarrollo de las operaciones”. Asimismo, dado que el Decreto Supremo N° 044-2020-PCM es una norma válidamente emitida y oponible a todos los ciudadanos, y como indicamos representa el caso fortuito o fuerza mayor, no requiere que los contribuyentes acrediten su existencia.

Por ello, lo más importante para la Administración Tributaria y el Tribunal Fiscal es que se pueda probar documentariamente, es decir, con todos los libros contables a los que se encuentre legalmente obligado a llevar el contribuyente, que efectivamente los activos fijos dejaron de operar por un periodo de tiempo (el cual variará dependiendo del sector económico y las fases de reactivación). De este modo, ante una fiscalización tributaria se garantiza que los pretendidos gastos por depreciación de activos fijos son respetuosos del Principio de Causalidad al no haberse destinado a la generación de rentas a favor de un tercero bajo cualquier título, arrendamiento, comodato, etc.

De lo anterior, podemos concluir que para el específico caso de deducción de gastos por depreciación de activos fijos, aun cuando estos estuvieron inactivos durante la cuarentena, no es relevante alegar la figura del caso fortuito como en otros ámbitos del derecho. Asimismo, el conocimiento público de este caso fortuito, suspensión de actividades por orden de Decreto Supremo, no es un escudo absoluto para permitir la deducción de gastos por depreciación, quedando en manos de la Administración Tributaria la facultad para verificar que esa inactividad de los activos no involucra una vulneración al principio de causalidad.

Conclusiones

● Aplicando los métodos de interpretación jurídica reconocidos por el derecho, respecto de los artículos, 37 y 38 de la LIR, así como del artículo 22 del reglamento de la LIR podemos afirmar que es válida la deducción de gastos por la depreciación de los activos fijos que no operaron durante la cuarentena, sin que se deban aplicar ajustes proporcionales o descuentos a las cuotas reglamentarias.

● Las resoluciones del Tribunal Fiscal reconocen la posibilidad de deducción de gastos por depreciación de activos fijos inoperativos siempre que no estemos ante un caso de afectación parcial de los mismos, y tengan como motivo “alguna restricción al desarrollo de las operaciones”.

● Asimismo, es exigencia del Tribunal Fiscal que en todo momento se respete el Principio de Causalidad. La no vulneración de este principio es el fundamento subyacente para permitir la deducción como gasto de los activos fijos inoperativos durante la cuarentena.

● El “caso fortuito” respecto de la suspensión de actividades y paralización de los activos fijos no es el COVID-19, sino la imprevisible e irresistible declaración de cuarentena efectuada por parte del ejecutivo mediante Decreto Supremo N° 044-2020-PCM.

● Este caso fortuito se subsume dentro de los motivos que explican la inoperatividad de los activos fijos y que el Tribunal Fiscal ha calificado como “alguna restricción al desarrollo de las operaciones”.

● Alegar la existencia de la figura jurídica del caso fortuito no es relevante para integrar los argumentos del contribuyente que permitan la deducción de gastos por depreciación de activos paralizados o inoperativos durante la cuarentena, siendo más relevante disponer de todos los documentos contables legalmente exigibles y poder acreditar el no quebrantamiento del principio de causalidad ante algún cuestionamiento de la Administración Tributaria.

Bibliografía

● INEI. (2020). Informe técnico. Situación del mercado laboral el Lima Metropolitano. Consultado en: https://www.inei.gob.pe/media/MenuRecursivo/boletin es/informe-tecnico-empleo_marzo-abril-mayo-2020.pdf

● Falla Cárdenas J. (2010). Depreciación tributaria aplicable a máquinas tragamonedas. Lima: Análisis Tributario, volumen XXIII, N° 273, octubre.

● Fernández Gastón y León Leysser. (2003). Caso fortuito o fuerza mayor, artículo 1315.

En: Gutiérrez, Walter. Código civil comentado por los 100 mejores especialistas. Lima: Gaceta Jurídica, p. 835.

● Picón, Jorge (2019). ¿Quién se llevó mi gasto? La ley, la SUNAT, o lo perdí yo.

● Rubio Correa, M. (2012). “El Sistema Jurídico. Introducción al Derecho”. Tercera reimpresión de la décima edición, aumentada. Lima: Fondo Editorial PUCP, p. 245.

● Junta de Normas Internacionales de Contabilidad. (2008). Norma Internacional de Contabilidad 2, Inventarios.

● Tribunal Constitucional del Perú (2005). Sentencia recaída en el Exp. N.° 0042-2004-AI/TC, párrafo 9.

● Tribunal Constitucional del Perú (2018). Sentencia recaída en el EXP. N.° 04532-2013-PA/TC, ICA, párrafo 21.

➔ Resolución del Tribunal Fiscal N° 03339-1-2019, p.11.

➔ Resolución del Tribunal Fiscal N° 10498-3-2008, p. 8.

➔ Resolución del Tribunal Fiscal N° 03089-11-2012, p. 3.

➔ Resolución del Tribunal Fiscal N° 01932-5-2004, 16-20.

➔ Resolución del Tribunal Fiscal N.° 710-2-99, p. 2.

Artículo originalmente publicado en octubre de 2020 en el Boletín N° 15 del Grupo de Derecho Corporativo de la Universidad Nacional Federico Villareal.