Deducibilidad del cumplimiento de las penalidades contractuales

1. El principio de causalidad

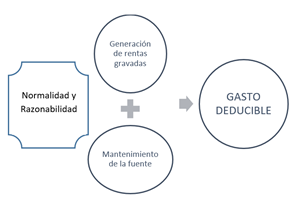

Para efectos de la deducibilidad de los gastos, resulta oportuno que estos estén en armonía con el Principio de Causalidad, así como los criterios que se hayan generado en la jurisprudencia del Tribunal Fiscal, el mismo que ha fijado pautas relevantes.

El artículo 37° del TUO de la Ley del Impuesto a la Renta recoge el Principio de Causalidad el mismo que dispone que “A fin de establecer la renta neta categoría se deducirá de la renta bruta los gastos para producirla y mantener su fuente (…) en tanto la deducción no esté expresamente prohibida por esta ley”.

El concepto económico que incurra el gasto deducible debe estar destinado a la generación de rentas gravas como al mantenimiento de la fuente que produce renta. Por ello citamos, a modo de ejemplo, las siguientes resoluciones del Tribunal Fiscal respecto a la causalidad.

RTF Nº 03103-4-2010: Normalidad del Gasto

“(…) se ha establecido que el principio de causalidad es la relación que debe establecerse entre los gastos y la generación de renta o el mantenimiento de la fuente, noción que en nuestra legislación es de carácter amplío, por lo que corresponde aplicar criterios adicionales como que los gastos sean normales de acuerdo al giro del negocio o que mantengan cierta proporción con el volumen de las operaciones, entre otros (…)”

RTF Nº 09940-3-2014: Carácter amplio

“(…) el principio de causalidad no puede ser analizado de una forma restrictiva, sino más bien amplia, y deben admitirse los gasto indirectos, sean estos de carácter efectivo y potencial (…)”

RTF Nº 4572-4-2002: No sólo las actividades registradas

“(…) Con respecto a la deducción de las inversiones realizadas con motivo de la participación en un proceso de privatización, no es atendible el argumento de la administración tributaria según el cual los gastos necesarios para mantener la fuente son únicamente aquellos que se incurre como consecuencia de las actividades registradas en el RUC (…)”

Ahora bien, existe supuestos en los cuales, producto de una relación contractual sea de carácter civil o mercantil, se pactan prestaciones contractuales de dar, hacer o no hacer, así como también cláusulas de penalidades o cláusulas resolutorias que generen el efecto de la resolución y extinción de la relación contractual. Siendo que cuando una de las partes contractuales incurre en una causal de resolución contractual tenga la obligación de responder por la indemnización o penalidad. O puede ser que sin haber incurrido en una causal resolutoria, una parte contractual analiza el costo que le llevaría la resolución del contrato con la finalidad de obtener otras rentas o metas comerciales. Piénsese, por ejemplo, cuando el suministrante quiere resolver el contrato porque existe otro cliente que le ofrece un mejor precio que su actual suministrado, o el arrendador que quiere resolver el contrato a fin de arrendárselo a una empresa que le ofrece una mejor renta.

Sucede que los incumplimientos de las obligaciones contractuales generan penalidades que al ser cubiertas por la parte contractual afectante pueden ser deducibles bajo la apreciación de la renta potencial tal como lo indica el Tribunal Fiscal en la RTF N° 03942-5-2005 en cuanto señala que “El principio de causalidad no puede ser analizado de una forma restrictiva, sino más bien amplia y deben admitirse los gastos indirectos, sean estos de carácter efectivo o potencial”. O con el fin de evitar que la cuestión litigiosa transite por órganos del Poder Judicial que sólo alarguen la decisión del asunto, generando costos adicionales como honorarios de abogados, informes de peritaje, tasas judiciales, entre otros.

En este pensar, lo que buscaría el contribuyente es maximizar su renta, pese a que al inicio tenga que desembolsar un concepto económico desfavorable, pero a mediano tiempo, pueda generar mayores ingresos de no haberlo hecho.

2. Deducibilidad de las penalidades contractuales bajo la teoría económica del incumplimiento eficiente

La teoría económica del incumplimiento eficiente apunta a que el incumplimiento contractual se realiza con la finalidad de conseguir una mejor posición económica mucho más beneficiosa que la situación contractual actual, en tanto que de esta manera se consigue mantener la fuente generadora o maximizar la renta.

En este modo de entender, sería que el incumplimiento contractual estaría destinado a obtener mayores ganancias, las mismas que superen en sí la suma que se tenga que pagar por la penalidad contractual. Imaginemos, supuestos en los cuales, un comerciante requiere extinguir la relación contractual de arrendamiento de un local que se encuentra en una vía no transcurrida porque se ha enterado que el local de la esquina que se encuentra en una avenida muy comercial se encuentra desocupado. El comerciante echa números, aplica la libertad contractual y le resulta más barato pagar la penalidad por retirarse del bien inmueble arrendado antes de perder la oportunidad de maximizar ganancias en su nuevo local comercial, de ahí que resulte razonable que la penalidad que se haya pagado sea efectivamente deducible.

Con base a este exposición de ideas, se deberían aceptar las penalidades contractuales como gastos deducibles, al nacer de indemnizaciones de responsabilidad civil contractual, considerando una modificación a la Ley del Impuesto a la Renta de Tercera Categoría, pues se otorgaría mayor predictibilidad al sistema tributario y creando ventajas a las empresas, de la incertidumbre que sobreviene de la situación en análisis, de esta manera se podrá optimizar las actividades de producción y comercialización; siendo el pago de la reparación el cumplimiento de una obligaciónInforme Nº 308-2005-SUNAT/2B0000 de fecha 16 de diciembre del 2005 señaló que respecto a la deducibilidad para la determinación de la renta neta imponible de tercera categoría sobre las penalidades contractuales impuestas al contribuyente como consecuencia de la suscripción de un contrato con una entidad del Sector Público Nacional celebrado en conformidad con el Texto Único Ordenado de la Ley de Contrataciones y Adquisiciones del Estado lo siguiente:

Como puede apreciarse, la penalidad contractual que se estipula en los contratos que celebra el Estado con los particulares para la adquisición de bienes y contratación de servicios, no constituye una sanción administrativa impuesta por las entidades del Estado en ejercicio de su potestad sancionadora, por cuanto no supone una consecuencia jurídica prevista en la ley por la comisión de una infracción de carácter administrativo. En consecuencia, la penalidad contractual impuesta al contribuyente como consecuencia de la suscripción de un contrato con una entidad del Sector Público Nacional, al amparo de lo dispuesto en el TUO de la Ley de Contrataciones y Adquisiciones del Estado, puede ser deducible para la determinación de la renta imponible de tercera categoría; siempre que dicha deducción se ajuste al principio de causalidad previsto en el artículo 37° del TUO de la LIR.

Por parte del Tribunal Fiscal se ha dicho que por medio de las Resoluciones N° 07844-3-2012 y N° 17929-3-2013 que los convenios privados pueden generar responsabilidades contractuales, y es sobre la base de estas que la parte que no cumple sus obligaciones, debe asumir las consecuencias que se derivan.

Conforme a la Resolución N° 07734-4-2017 y N° 015692-10-2011 se ha indicado que para efecto de deducir un concepto de penalidad por incumplimiento de contrato se requiere la existencia de un contrato y que este contrato haya regulado la existencia de una cláusula penal.

Compartiendo la idea, RAMÍREZ – GASTÓN opina que [E]n aquellos casos en los que la jurisprudencia ha dejado la puerta abierta a la deducción, ésta ha sido consistente respecto a la documentación que se debe contar a efectos de acreditar la deducción de una penalidad. El documento más relevante para las empresas será el contrato en el que se establezca una cláusula penal. Este contrato debe señalar de forma anticipada los supuestos que generan el pago de la penalidad y el importe del mismo [3]

Para respaldar la deducción del gasto incurrido en una penalidad contractual se debe acreditar con un comprobante de pago, se debe cuidar su registro contable respectivo, así como se ha dicho, debe existir la existencia previa de la cláusula penal por un determinado supuesto de incumplimiento contractual. Adicionalmente, opino que debe existir un informe contable-jurídico en el cual se motive que el pago de una penalidad a causa de un incumplimiento contractual genera dos puntos importantes con referencia al mantenimiento de la fuente o a la producción y maximización de la renta.

Por último, rescato lo dicho por el Poder Judicial en la CASACION N° 8327-2015 LIMA al comentar que “el Colegiado Superior ha reconocido que entre la demandante y su proveedora existió un acuerdo contractual el cual fue realizado vía correo electrónico, tal como aparece de fojas sesenta y dos del expediente administrativo; pero, se debe tener en consideración que para efectos de aceptar la deducción de un gasto para fines de determinación del Impuesto a la Renta atendiendo al concepto de penalidad; es necesario que se cumpla con demostrar la causalidad entre el gasto y la generación o mantenimiento de la fuente; es decir, el gasto incurrido debe encontrarse debidamente acreditado con documentos, comprobantes de pago y contar con documentación adicional fehaciente; de ello, se desprende que el concepto de penalidad debe estar contenido, por ejemplo, en algún documento que demuestre el momento del acuerdo o la penalidad acordada, pues, será a través de aquel donde se pruebe el arreglo arribado, sobre todo la penalidad que se debería cancelar; esto es, debe existir instrumentales que prueben el momento en que se contrató un bien o servicio y se pactó una penalidad; que no es lo mismo, que se acompañe documento de la proveedora reconociendo dicho concepto, y que el mismo tenga fecha posterior al acuerdo arribado”.

Por lo expuesto, resulta necesario justificar el pago de la penalidad contractual con relación a la teoría económica del incumplimiento eficiente, contar con medios probatorios idóneos, y que se sustente el mantenimiento de la fuente y/o maximización de la renta.

https://acortar.link/oIZzjy [Consultado 26-07-2021]

Sobre el autor ▼

Herramientas de lectura ▼

Cita del artículo

Namuche Mego, Erwinn (2026). "Deducibilidad del cumplimiento de las penalidades contractuales". Recuperado el: 26 de julio del 2021, de https://deleyes.pe/articulos/deducibilidad-del-cumplimiento-de-las-penalidades-contractuales

Sobre el autor ▼

Herramientas de lectura ▼

Cita del artículo

Namuche Mego, Erwinn (2026). "Deducibilidad del cumplimiento de las penalidades contractuales". Recuperado el: 26 de julio del 2021, de https://deleyes.pe/articulos/deducibilidad-del-cumplimiento-de-las-penalidades-contractuales